Phương pháp tính giá xuất kho chính là phương thức tìm ra các cách giải quyết các mặt hàng còn tồn đọng nhằm mục đích vừa có thể bán ra được lô hàng đó và vừa có thể mang lại cho doanh nghiệp lợi nhuận lớn, tránh gây ra lỗ vốn do không xuất được các mặt hàng đó. Vào mỗi thời điểm khác nhau doanh nghiệp sẽ lựa chọn phương pháp tính giá xuất kho khác nhau.

Hiện tại có 3 phương pháp xuất kho chính:

-

- Phương pháp bình quân gia quyền

- Phương pháp tính theo giá đích danh

- Phương pháp nhập trước xuất trước

Bài viết này Chứng Chỉ Kế Toán sẽ hướng dẫn chi tiết về cách tính giá xuất kho theo phương pháp bình quân gia quyền.

1. Phương pháp bình quân gia quyền là gì?

Phương pháp bình quân gia quyền là một trong ba phương pháp tính giá xuất kho. Với phương pháp này nhân viên kế toán của mỗi doanh nghiệp sẽ phải tính đơn giá bình quân gia quyền sau mỗi lần nhập kho hoặc là vào thời điểm cuối kỳ.

Sau khi tính được giá bình quân thì lấy kết quả đó nhân với số lượng xuất kho.

»»» Review Khóa Học Kế Toán Online Ở Đâu Tốt Hiệu Quả

2. Nội dung của phương pháp bình quân gia quyền

Theo phương pháp bình quân gia quyền thì giá trị của từng loại hàng tồn kho của doanh nghiệp sẽ được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và loại hàng tồn kho được mua hoặc sản xuất trong kỳ.

Giá trị trung bình có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phục thuộc cụ thể vào từng điều kiện của doanh nghiệp.

Phương pháp bình quân gia quyền được chia thành hai phương pháp nhỏ là:

-

- Phương pháp bình quân gia quyền cuối kỳ dự trữ và

- Phương pháp bình quân gia quyền liên hoàn.

2.1. Phương pháp bình quân gia quyền cuối kỳ dự trữ

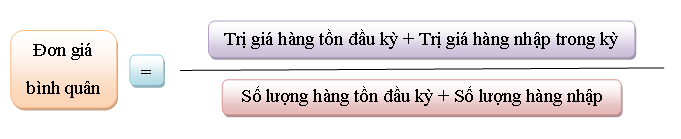

Giá trị của đơn giá xuất kho bình quân sẽ được tính vào thời điểm cuối kỳ nếu tính theo phương pháp này. Kế toán phải tính đơn giá bình quân của hàng tồn và nhập trong kỳ để làm giá xuất kho tại thời điểm cuối kỳ.

Cách tính:

Trị giá hàng xuất trong kỳ = Số lượng hàng xuất trong kỳ x Đơn giá bình quân

2.2. Phương pháp bình quân gia quyền liên hoàn

Theo phương pháp này kế toán sẽ phải xác định đơn giá bình quân sau mỗi lần nhập Căn cứ vào đơn giá bình quân và lượng nguyên vật liệu, công cụ , dụng cụ, hàng hóa xuất kho giữa hai lần nhập kế tiếp đẻ kế toán xác định giá thực tế của hàng xuất kho.

Cách tính:

Đơn giá bình quân = (Trị giá từng loại tồn sau mỗi lần nhập) / (Số lượng hàng tồn sau mỗi lần nhập)

Ví dụ: Công ty TNHH ABC hoạt động trong lĩnh vực thương mại có tình hình kinh doanh tháng 1/202X như sau:

Vật tư tồn đầu tháng: 1000 kg, đơn giá 15000 đ/kg

Tình hình nhập xuất trong tháng:

– Ngày 02: nhập kho 200 kg, đơn giá nhập 16000 đ/kg

– Ngày 06: xuất sử dụng 350 kg

– Ngày 09: nhập kho 150 kg, đơn giá nhập 14000 đ/kg

– Ngày 14: xuất sử dụng 250 kg

– Ngày 17: xuất sử dụng 300 kg

– Ngày 20: nhập kho 650 kg, đơn giá nhập 17000 đ/kg

– Ngày 21 xuất sử dụng 500 kg

– Ngày 30: xuất sử dụng 450 kg

Tính giá xuất kho vật tư theo phương pháp bình quân gia quyền cuối kỳ dự trữ và phương pháp bình quân gia quyền liên hoàn.

Lời giải:

a, Tính theo phương pháp bình quân gia quyền cuối kỳ dự trữ:

Đơn giá bình quân = [(1000 x 15000) + (200 x 16000) + (150 x 14000) + (650 x 17000)]/ (1000 + 200 + 150 + 650) = 15675 đ/kg

Trị giá vật liệu xuất:

– Ngày 06: 350 kg x 15675 đ = 5486250 đ

– Ngày 14: 250 kg x 15675 đ = 3918750 đ

– Ngày 17: 300 kg x 15675 đ = 4702500 đ

– Ngày 21: 500 kg x 15675 đ = 7837500 đ

– Ngày 30: 450 kg x 15675 đ = 7053750 đ

Tổng trị giá xuất kho là : 28998750 đ

b, Tính theo phương pháp bình quân liên hoàn:

– Ngày 06:

Đơn giá bình quân= [(1000 x 15000) + (200 x 16000)] / (1000 + 200) = 15166,7 đ/kg

Trị giá xuất kho: 350 kg x 15166,7 đ = 5308345 đ

– Ngày 14:

Đơn giá bình quân = [(850 x 15166,7) + (150 x 14000)] / (850 + 150) = 14991,7 đ/kg

Trị giá xuất kho: 250 kg x 14991,7 đ = 3747925 đ

– Ngày 17:

Trị giá xuất kho: 300 kg x 14991,7 đ = 4497510 đ

– Ngày 21:

Đơn giá bình quân = [(450 x 14991,7)+(650 x 170000] / (450 + 650) = 16178,4 đ/kg

Trị giá xuất kho: 500 kg x 16178,4 đ = 8089200 đ

– Ngày 30:

Trị giá xuất kho: 450 kg x 16178,4 đ = 7280280 đ

Tổng trị giá xuất kho: 28923260 đ

3. Khi nào sử dụng phương pháp bình quân gia quyền?

Phương pháp bình quân gia quyền được sử dụng thích hợp với mọi doanh nghiệp nhỏ, vừa hoặc lớn, có ít hoặc là nhiều chủng loại sản phẩm.

Phương pháp này không giới hạn bất cứ doanh nghiệp nào.

4. Ưu và nhược điểm của phương pháp bình quân gia quyền

a, Tính giá theo phương pháp bình quân gia quyền dự trữ

– Ưu điểm: đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ

– Nhược điểm: độ chính xác không cao. Cuối tháng kế toán mới tính đơn giá bình quân và trị giá hàng xuất kho nên khối lượng công việc bị dồn vào cuối kỳ. Cuối tháng mới tính giá xuất kho nên không được cung cấp kịp thời giá trị xuất kho.

b, Tính giá theo phương pháp bình quân gia quyền liên hoàn

– Ưu điểm: độ chính xác cao, được cập nhật kịp thời, đầy đủ từng lần xuất kho.

– Nhược điểm: sau mỗi lần nhập, kế toán phải tính toán, xác định đơn giá bình quân của các loại hàng nhập về. Căn cứ vào giá bình quân và khối lượng xuất kho giữa hai lần nhập liên tiếp để xác định được giá xuất kho. Kế toán tính giá xuất kho theo phương pháp này sẽ phải tính toán nhiều lần, sẽ tốn nhiều công sức.

Xem thêm:

Trên đây là toàn bộ về cách tính giá xuất kho theo phương pháp bình quân gia quyền. Mong rằng những hướng dẫn chi tiết của Chứng chỉ kế toán trong bài viết sẽ hữu ích với bạn đọc!

Nếu cần hỗ trợ, bạn có thể đặt câu hỏi bằng cách comment dưới bài viết này