Giá thành sản phẩm là chỉ tiêu kinh tế tổng hợp phản ánh kết quả sử dụng tài sản, vật tư, lao động, tiền vốn trong quá trình sản xuất kinh doanh, đồng thời phản ánh kết quả của nỗ lực kiểm soát chi phí. Vậy giá thành được tính như thế nào và một số bài tập về tính giá thành sản phẩm.

Hãy cùng tìm hiểu rõ hơn quan bài viết dưới đây nhé.

1. Giá thành sản phẩm là gì?

Giá thành sản phẩm là sự thể hiện bằng tiền của toàn bộ hao phí lao động sống và vật hóa liên quan đến khối lượng công việc, sản phẩm và dịch vụ được hoàn thành trong một thời kỳ.

Tất cả các chi phí phát sinh đã hoàn thành sẽ tạo nên chỉ tiêu giá thành sản phẩm bao gồm:

- Chi phí phát sinh trong kỳ

- Kỳ trước chuyển sang

- Chi phí trước liên quan đến khối lượng sản phẩm và dịch vụ đã hoàn thành trong kỳ.

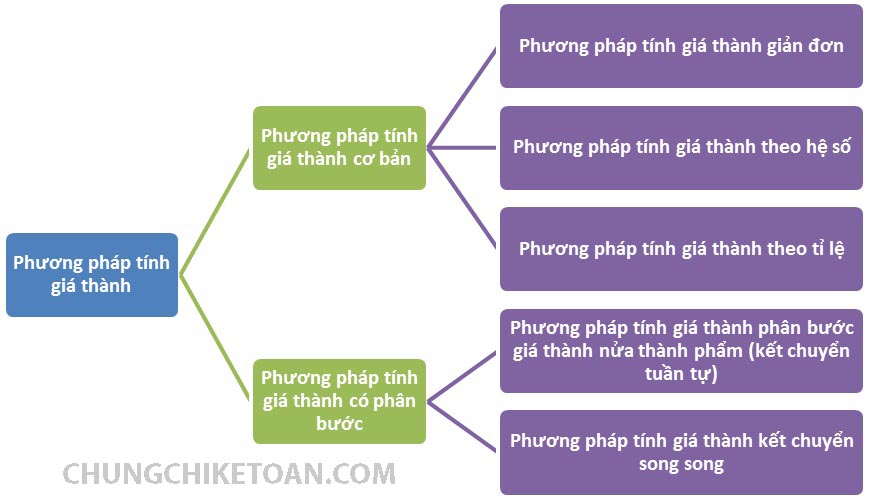

2. Các phương pháp tính giá thành sản phẩm

Có nhiều cách tính giá thành sản phẩm: phương pháp giản đơn (hoặc phương pháp trực tiếp), phương pháp loại trừ, phương pháp bước, phương pháp định mức, phương pháp hệ số.

Phương pháp tính giản đơn (hay phương pháp tính toán trực tiếp)

Ứng dụng cho các quy trình sản xuất đơn giản, quy trình xử lý đơn lẻ, ít mặt hàng, khối lượng lớn, chu kỳ ngắn và ít hoặc không có sản phẩm dở dang.

Phương pháp tính theo hệ số

Áp dụng vào các quy trình sản xuất sử dụng cùng một loại nguyên liệu thô sơ cấp, kết quả cuối cùng là tạo ra nhiều sản phẩm khác nhau.

Phương pháp tính theo tỷ lệ

Đây là ứng dụng phù hợp khi một nhóm sản phẩm cùng loại nhưng có quy cách khác nhau được tạo ra bằng quy trình công nghệ sản xuất giống nhau.

Phương pháp tính phân bước giá thành cho bán thành phẩm (chuyển tuần tự)

Áp dụng cho quy trình kỹ thuật phức tạp là gia công liên tục, giá thành sản xuất được tổng hợp ở từng công đoạn, đơn vị giá thành là bán thành phẩm và thành phẩm giai đoạn cuối.

Phương pháp tính kết chuyển song song

Áp dụng nếu đối tượng thanh toán chỉ là hàng hóa thành phẩm giai đoạn cuối

3. Cách tính giá thành sản phẩm

Phương pháp trực tiếp:

Công thức tính như sau:

Tổng giá thành sản phẩm hoàn thành trong kỳ = Chi phí sản xuất dở dang đầu kỳ + Chi phí phát sinh sản xuất trong kỳ – Các khoản giảm chi phí – Chi phí sản xuất dở dang cuối kỳ.

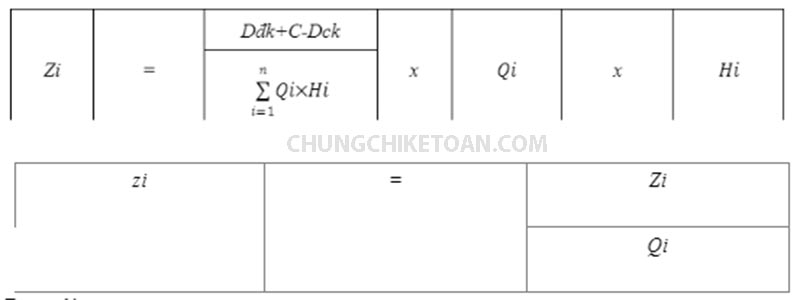

Phương pháp tính giá thành theo hệ số:

Công thức như sau:

Trong đó:

- Zi: Tổng giá thành Sản phẩm i

- zi : Giá thành trên đơn vị sản phẩm

- Hi: Hệ số tính giá thành sản phẩm i

- n: Số loại sản phẩm trong quy trình sản xuất

- Dđk: Chi phí đầu kỳ sản xuất dở dang

- C: Chi phí sản xuất trong kỳ

- Dck: Chi phí cuối kỳ sản xuất dở dang

- Qi: Số lượng sản phẩm i

Phương pháp loại trừ giá thành sản phẩm phổ biến

Công thức tính như sau:

Tổng giá thành sản phẩm được hoàn thành trong kỳ chính = Chi phí sản phẩm dở dang sản xuất đầu kỳ – Chi phí phát sinh sản xuất trong kỳ – Giá trị thu hồi ước tính sản phẩm phụ – Chi phí sản xuất phát sinh trong kỳ – Giá trị thu hồi ước tính sản phẩm phụ – Chi phí sản xuất sản phẩm dang dở cuối kỳ chính.

Phương pháp phân bước:

Công thức tính là:

Giá thành sản phẩm hoàn thành trong kỳ = giá thành sản phẩm giai đoạn 1 + giá thành của sản phẩm giai đoạn thứ 2 + Giá thành sản phẩm giai đoạn 3+ .. + giá thành sản phẩm giai đoạn N.

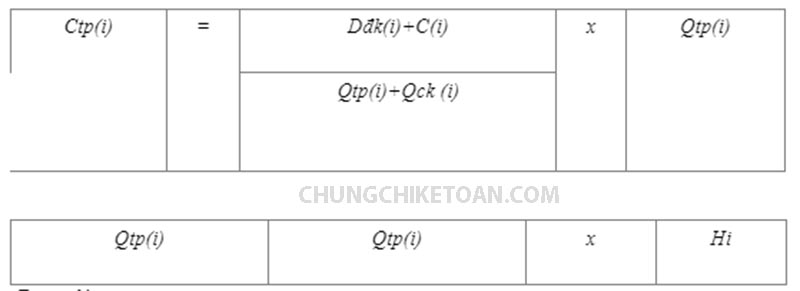

Phương pháp tính giá thành kết chuyển song song

Trong đó:

- Citp: Chi phí sản xuất giai đoạn i

- Dđk(i): Giá trị sản phẩm dở dang đầu kỳ giai đoạn i

- Ci: Chi phí phát sinh trong kỳ sản xuất giai đoạn i

- Qtpi: Số lượng sản phẩm hoàn chỉnh giai đoạn i

- Qck (i): Số lượng sản phẩm dở dang cuối kỳ giai đoạn i

- H(i): Hệ số sản phẩm i

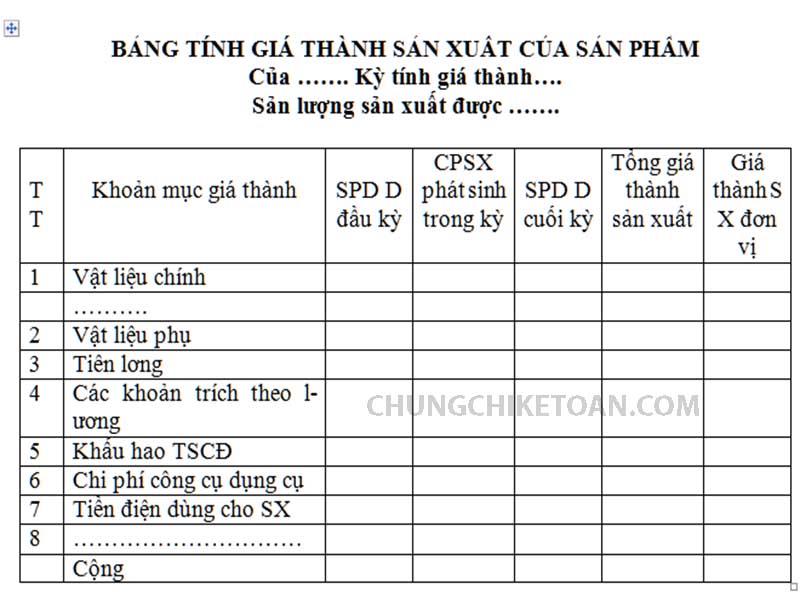

4. Mẫu bảng tính giá thành sản phẩm bằng Excel

5. Tổng hợp bài tập tính giá thành sản phẩm có đáp án

Bài 1: Công ty sản xuất B có quy trình sản xuất đơn giản, khép kín, chu kỳ sản xuất ngắn. Điều tra chi phí sản xuất cho toàn bộ quy trình công nghệ sản xuất sản phẩm B. Đối tượng tính giá thành là thành phẩm . Các tài liệu sau đây vào tháng 3 năm 2006:

a. Giá trị sản phẩm dở dang đầu kỳ được xác định như sau:

– Chi phí nguyên vật liệu trực tiếp: 525.000.000 đồng

– Chi phí nhân công trực tiếp: 93.000.000 đồng

– Chi phí sản xuất chung: 139.500.000 VND

Cộng: 757.500.000 VND

»»»» Review Khóa Học Nguyên Lý Kế Toán Ở Đâu Tốt Nhất

b. Giá thành sản xuất hàng tháng được xác định như sau:

– Chi phí nguyên vật liệu trực tiếp: 2.475.000.000 đồng

– Chi phí nhân công trực tiếp: 717.000.000 đồng

– Chi phí sản xuất chung: 1.075.500.000 đồng

Cộng: 4,267,500,000 VND

c. Giá trị sản phẩm dở dang cuối kỳ được xác định như sau:

– Chi phí nguyên vật liệu trực tiếp: 600.000.000 đồng

– Chi phí nhân công trực tiếp: 90.000.000 đồng

– Chi phí sản xuất chung: 45.000.000 đồng

Cộng: 735.000.000 VND

200 sản phẩm B mỗi tháng được hoàn thành để lưu kho.

Công ty sử dụng phương pháp tính giá thành giản đơn.

Theo phương pháp này, giá thành của sản phẩm B cuối cùng được tính theo bảng giá thành sau:

Sản phẩm: B – tháng 3 năm 2006

Sản lượng: 200 sản phẩm

Đơn vị: 1,000VNĐ

Bài 2: Công ty XY có quy trình sản xuất công nghệ khép kín, đơn giản. Sản phẩm của quy trình kỹ thuật là hai sản phẩm X và Y. Công ty đã đặt hệ số chi phí cho sản phẩm X là 1. Sản phẩm Y là 1,2. Chi phí sản xuất dở dang đầu kỳ và trong kỳ như sau: Đơn vị: 1.000 đồng

| Mục chi phí | Dở dang đầu kỳ | Phát sinh |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 |

| Nhân công trực tiếp | 2.000 | 16.000 |

| Sản xuất chung | 3.000 | 20.000 |

Cuối kỳ, 90 đơn vị sản phẩm X hoàn thành, 10 đơn vị sản phẩm X đang hoàn thành, 50% hoàn thành, 60 đơn vị sản phẩm Y, 10 đơn vị sản phẩm Y đang hoàn thành, 50% yêu cầu: Mỗi mặt hàng cho sản phẩm X và Y chi phí. Chi phí nguyên vật liệu phát sinh một lần kể từ khi bắt đầu quy trình kỹ thuật. Các chi phí khác được tích lũy dần.

Câu trả lời:

Xác định sản lượng với các sản phẩm tiêu chuẩn.

Tổng thành phẩm quy đổi thành sản phẩm tiêu chuẩn = 90 x 1 + 60 x 1,2 = 162

Chuyển tổng sản phẩm dở dang phân bổ chi phí nguyên vật liệu = 10 x 1 + 10 x 1,2 = 22

Tổng số sản phẩm dở dang (lao động trực tiếp, sản xuất chung) được chuyển đổi để phân bổ chi phí chế biến = 10 x 50% x 1 + 10 x 1,2 x 50% = 11

Phân bổ chi phí theo sản lượng đầu ra: 162 (Qht) + 22 (Qck)

Sản phẩm dở dang phải được đánh giá bằng phương pháp Phần trăm Hoàn thành

Tương đương – Trung bình Gia quyền, vì có thể xác định được phần trăm hoàn thành tương đương.

Đánh giá sản phẩm dở dang vào cuối kỳ:

Chi phí nguyên liệu trực tiếp = (9.000 + 120.000) / (162 + 22) x 22 = 15.424

Chi phí nhân công trực tiếp = (2.000 + 16.000) / (162 + 11) x 11 = 1.144

Chi phí sản xuất = (3.000 + 20.000) / (162 + 11) x 11 = 1.462

Lấy giá thành sản phẩm tiêu chuẩn trong kỳ và chuyển đổi nó để tính giá thành sản phẩm thực tế

Sản lượng sản phẩm tiêu chuẩn 162 đơn vị

| Khoản mục chi phí | Dở dang đầu kỳ | Chi phí sản xuất trong kỳ | Dở dang cuối kỳ | Tổng Giá thành sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm X (hệ số =1) | Tổng giá thành sản phẩm X (90 Sản phẩm) | Giá thành đơn vị sản phẩm Y (hệ số =1.2) | Tổng giá thành sản phẩm Y (60 Sản phẩm) |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 | 15.424 | 113.576 | 701 | 701 | 63.098 | 841 | 50.478 |

| Nhân công trực tiếp | 2.000 | 16.000 | 1.144 | 16.856 | 104 | 104 | 9.364 | 125 | 7.492 |

| Sản xuất chung | 3.000 | 20.000 | 1.462 | 21.538 | 133 | 133 | 11.966 | 160 | 9.572 |

| Cộng | 14.000 | 156.000 | 18.030 | 151.970 | 938 | 938 | 84.428 | 1.126 | 67.542 |

Đây là những kiến thức cơ bản về giá thành của sản phẩm và các công thức tính giá thành của sản phẩm mà Chứng chỉ kế toán muốn chia sẻ cho các bạn kế toán. Hy vọng bài viết này sẽ giúp ích cho các bạn trong quá trình thực hiện nghiệp vụ.

Xem thêm:

- Cách Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

- Bài Tập Định Khoản Kế Toán Có Lời Giải

- Hạch Toán Hàng Bán Bị Trả Lại Theo Thông Tư 200 Và 133

- Hạch Toán Dự Phòng Giảm Giá Hàng Tồn Kho

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Điện Tử Viết Sai