Xác định kết quả kinh doanh là công việc vô cùng quan trọng mà kế toán viên phải thực hiện trong 1 kỳ kế toán bởi kết quả kinh doanh sẽ phản ánh chính xác hiệu quả hoạt động kinh doanh của mỗi doanh nghiệp.

Nó sẽ cung cấp số liệu chính xác cho các nhà quản trị, các cổ đông, nhà đầu tư để từ đó đưa ra những định hướng hoạt động tài chính đúng đắn cho các kỳ hoạt động kinh doanh, sản xuất tiếp theo của doanh nghiệp đạt hiệu quả nhất.

Trong bài viết này, Chứng Chỉ Kế Toán sẽ chia sẻ cho các bạn cách hạch toán xác định kết quả kinh doanh, quy trình hạch toán cụ thể và cung cấp thêm một số nội dung cần lưu ý trong quá trình thực hiện nhé.

1. Xác Định Kết Quả Kinh Doanh Là Gì?

Đầu tiên, muốn làm tốt việc xác định kết quả kinh doanh thì bạn phải hiểu được khái niệm Kết quả kinh doanh là gì? để từ đó có cái nhìn tổng quan hơn để trả lời cho câu hỏi trên.

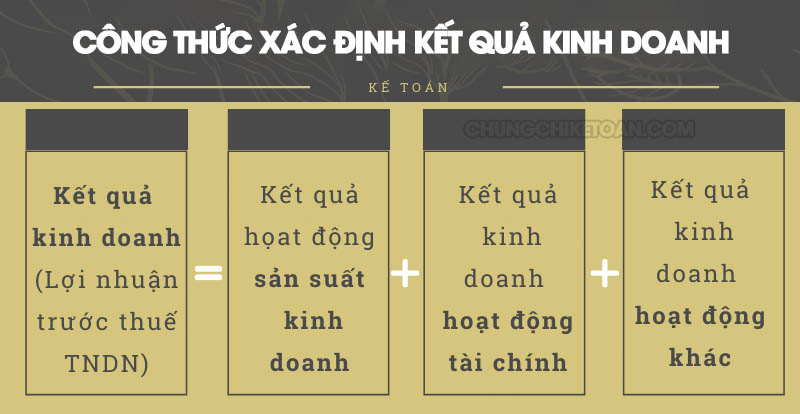

Kết quả kinh doanh là số lãi hoặc số lỗ từ các hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán. Trong đó, kết quả kinh doanh của doanh nghiệp được mang lại từ các kết quả hoạt động sản xuất kinh doanh, hoạt động tài chính và các hoạt động khác của doanh nghiệp.

Như vậy, kế toán viên xác định kết quả kinh doanh là việc xác định và phản ánh, trình bày kết quả hoạt động kinh doanh và các kết quả hoạt động khác trong một kỳ kế toán năm của một doanh nghiệp.

2. Tài Khoản Xác Định Kết Quả Kinh Doanh

Kế toán sẽ sử dụng tài khoản 911 (Tài khoản xác định kết quả kinh doanh) để tập hợp chi phí và doanh thu nhằm xác định lợi nhuận trong kỳ kế toán của doanh nghiệp.

TK 911 – Xác định kết quả kinh doanh

| + Ghi nhận trị giá vốn của sản phẩm, hàng hóa, dịch vụ và bất động sản đầu tư mà doanh nghiệp đã bán. | + Doanh thu hoạt động tài chính, các khoản thu nhập khác và các khoản ghi giảm chi phí thuế TNDN trong kỳ. |

| + Các khoản chi phí quản lý doanh nghiệp và khoản chi phí bán hàng. | + Ghi nhận doanh thu thuần về số sản phẩm, hàng hóa, dịch vụ và bất động sản đầu tư mà doanh nghiệp đã bán. |

| + Chi phí hoạt động tài chính, các khoản chi phí khác và khoản chi phí thuế TNDN của doanh nghiệp | + Kết chuyển lỗ |

| + Kết chuyển lãi | |

| Tổng số phát sinh bên Nợ | Tổng số phát sinh bên Có |

Lưu ý: Tài khoản 911 – Xác định kết quả kinh doanh nằm trong nhóm tài khoản không có số dư cuối kỳ.

* Một số tài khoản liên quan khi xác định kết quả kinh doanh

Tài khoản kế toán viên sử dụng để theo dõi và phản ánh tài khoản xác định kết quả kinh doanh là:

– Tài khoản chi phí sản xuất kinh doanh dở dang, tài khoản hàng hóa, tài khoản hàng gửi bán, tài khoản thành phẩm: đây là những tài khoản dùng để theo dõi giá trị hàng mang đi bán

– Tài khoản giá vốn hàng bán, tài khoản chi phí bán hàng, tài khoản chi phí quản lý doanh nghiệp: những tài khoản này theo dõi những khoản chi phí về bán

hàng, quản lý doanh nghiệp và giá trị hàng bán.

– Tài khoản doanh thu bán hàng và cung cấp dịch vụ, tài khoản doanh thu nội bộ, tài khoản hàng bán bị trả lại, tài khoản chiết khấu thương mại, tài khoản giảm giá hàng bán,…: những tài khoản này theo dõi khoản doanh thu phát sinh và các khoản giảm trừ doanh thu của doanh nghiệp.

– Tài khoản nguyên vật liệu, hao mòn tài sản cố định, phải trả người lao động,….: những tài khoản này theo dõi sự tiêu hao yếu tố đầu vào phục vụ cho các hoạt động bán hàng và quản lý doanh nghiệp trong kỳ.

– Tài khoản xác định kết quả kinh doanh, lợi nhuận chưa phân phối: những tài khoản này phản ánh kết quả kinh doanh của doanh nghiệp.

Tham khảo: Học chứng chỉ kế toán tổng hợp ở đâu tốt nhất?

3. Nguyên Tắc Xác Định Kết Quả Kinh Doanh – Tài Khoản 911

Theo điều 96 – Thông tư 200/2014/TT-BTC, nguyên tắc xác định kết quả kinh doanh của doanh nghiệp như sau:

Kết quả kinh doanh của doanh nghiệp dùng để xác định tài khoản 911 bao gồm:

Kết quả hoạt động kinh doanh, sản xuất: Là số chênh lệch giữa doanh thu thuần và giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, dịch vụ và bất động sản đầu tư, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: Chi phí khấu hao, chi phí cho thuê hoạt động, chi phí sửa chữa, nâng cấp, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí quản lý doanh nghiệp và chi phí bán hàng.

Kết quả hoạt động khác: Là số chênh lệch giữa các khoản chi phí khác và các khoản thu nhập khác.

Kết quả hoạt động tài chính: Là số chênh lệch giữa chi phí hoạt động tài chính và thu nhập của hoạt động tài chính.

Tài khoản xác định kết quả kinh doanh phải phản ánh chính xác, đầy đủ và chi tiết kết quả kinh doanh của một kỳ kế toán. Kết quả kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động của doanh nghiệp như: Hoạt động sản xuất, kinh doanh, hoạt động tài chính, dịch vụ,… Trong từng loại hoạt động kinh doanh cần hạch toán rõ ràng, chi tiết cho từng loại sản phẩm, hàng hóa và dịch vụ.

4. Cách Hạch Toán Xác Định Kết Quả Kinh Doanh

Việc xác định kết quả kinh doanh thường được thực hiện vào cuối một kỳ kế toán (tháng, quý, năm) nên kế toán viên phải thực hiện các bút toán kết chuyển doanh thu và chi phí để xác định kết doanh. Cụ thể như sau:

*Kết chuyển các khoản làm giảm doanh thu của doanh nghiệp:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu (Giảm giá hàng bán, chiết khấu thương mạnh và hàng bán bị trả lại)

*Xác định các khoản thuế làm giảm doanh thu để xác định doanh thu thuần trong kỳ của doanh nghiệp:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

*Kết chuyển doanh thu bán hàng thuần của doanh nghiệp trong kỳ kế toán:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

*Kết chuyển các khoản doanh thu hoạt động tài chính và các khoản doanh thu khác trong kỳ kế toán:

Nợ TK 515 – Doanh thu hoạt động tài chính (phần cổ tức, lợi nhuận khi doanh nghiệp mua khoản đầu tư của các kỳ sau đó)

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

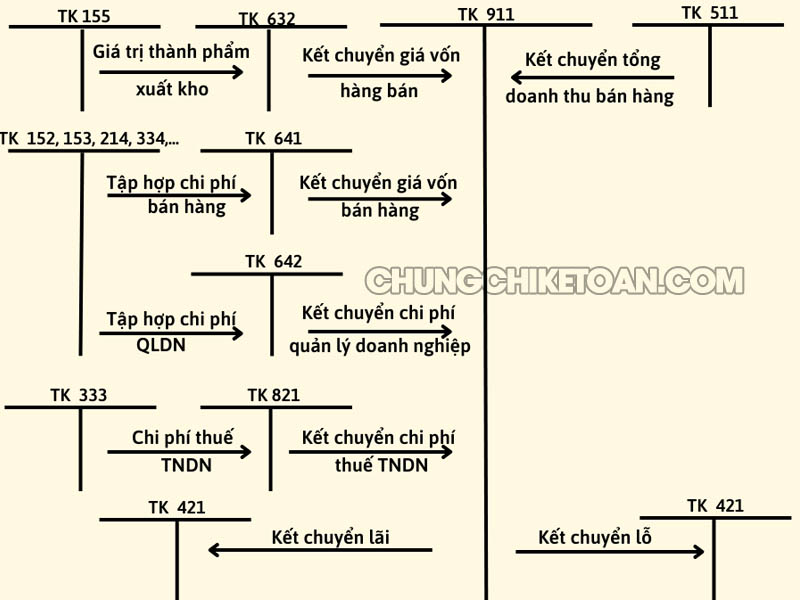

*Kết chuyển giá vốn hàng hóa, dịch vụ và thành phẩm đã tiêu thụ:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán

*Kết chuyển các khoản chi phí hoạt động tài chính và các khoản chi phí khác trong kỳ:

Nợ TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác

*Kết chuyển khoản chi phí bán hàng phát sinh và khoản chi phí quản lý doanh nghiệp trong kỳ của doanh nghiệp:

Nợ TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

Có TK 641 – Chi phí bán hàng

Có TK 642 – Chi phí quản lý doanh nghiệp

* Kết chuyển chi phí thuế TNDN của doanh nghiệp:

– Nếu TK 821 có số phát sinh Nợ > số phát sinh Có thì số chênh lệch sẽ được ghi:

Nợ TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

Có TK 821 – Chi phí thuế TNDN

– Nếu TK 821 có số phát sinh Nợ < số phát sinh Có thì số chênh lệch sẽ được ghi:

Nợ TK 821 – Chi phí thuế TNDN

Có TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

* Xác định kết quả kinh doanh trong kỳ kế toán của doanh nghiệp:

– Nếu doanh nghiệp có lãi, kế toán sẽ ghi kết chuyển lãi:

Nợ TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

Có TK 421 – Lợi nhuận sau thuế chưa phân phối

– Nếu doanh nghiệp lỗ, kế toán sẽ ghi kết chuyển lỗ:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh của doanh nghiệp

Qua bài viết này, Chứng Chỉ Kế Toán hy vọng đã giúp các bạn nắm được những vấn đề cơ bản liên quan đến cách hạch toán tài khoản xác định kết quả kinh doanh, từ đó thuận lợi hơn trong quán trình lập các báo cáo tài chính. Chúc các bạn thành công trong công việc!

Xem thêm: